Fuente: cuadro de creación propia, basado en los datos de los reportes anuales de Amazon y Walmart

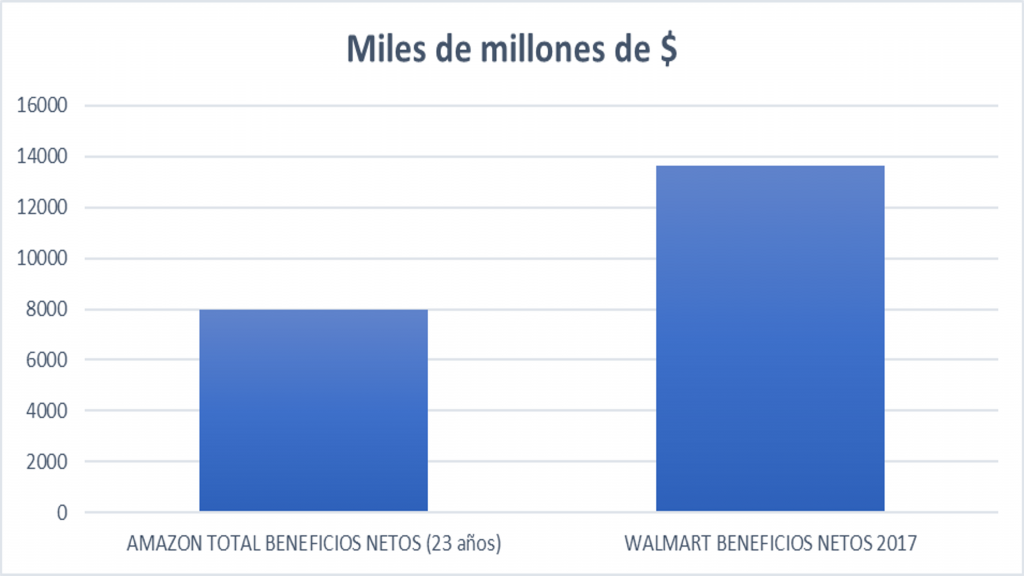

Amazon en sus 23 años de existencia ha tenido un beneficio neto de 7.962 millones de dólares (y el 75% de estos beneficios han sido generados en los 3 últimos años, ya que en sus dos primeras décadas de vida, aparte de perder dinero en la mitad de los años, apenas ganó unos 2 mil millones de dólares). Walmart, solo en 2017, tuvo un beneficio de 13.640 millones de dólares. En mi libro “Informe Amazon 2018” , he explicado la estrategia “Flywheel” de Amazon, y las razones por las cuales Amazon ha sido durante dos décadas el retailers con el margen más bajo del universo retail. Eso, va a cambiar en los próximos años, y así lo explicaré en la segunda edición del “Informe Amazon 2018”.

Todo ha dado un giro en los últimos 36 meses. En esos algo más de 1000 días ha cambiado la historia del retail más que en décadas. Hoy Amazon dobla las ventas totales que hacía en 2015. Amazon ha logrado vender en esos 36 últimos meses unos 420 mil millones de dólares y ha empezado a ganar realmente dinero.

Para entender lo que ha sucedido, y sobre todo para entender lo que va a suceder, es conveniente analizar este gráfico que he realizado, en el cual incluyo mis estimaciones de ventas, gastos en compras productos, y beneficios que aventuro en función de la información que manejo, teniendo en cuenta bastantes parámetros.

| USD billones | 2014 | 2015 | 2016 | 2017 | 2018 |

| Ventas totales WALMART | 476.29B | 485.65B | 482.13B | 485.14B | 505B |

| Ventas AMAZON | 88.99B | 107.01B | 135.99B | 177.87B | 205B |

| Cost of Goods Sold (COGS) WALMART | 358.07B | 365.09B | 360.98B | 361.26B | 375B |

| Cost of Goods Sold (COGS) AMAZON | 62.75B | 71.65B | 88.27B | 111.93B | 125B |

| Beneficios netos WALMART | 15.92B | 16.18B | 14.69B | 13.64B | 10B |

| Beneficios netos AMAZON | (241M) | 596M | 2.37B | 3.03B | 5B |

Fuentes: Cuentas anuales de Walmart y de Amazon.

Como ya he contado en numerosas ocasiones, no estoy muy de acuerdo con lo que indican algunos colegas, acerca de que el gran problema para muchos retailers es que Amazon está ganando cuotas de mercados en muchos sectores, ya que siendo esté un problema evidente para ellos, creo que este momento la realidad es que “el gran sunami” viene por el “efecto Amazon” en los márgenes tradicionales de muchos sectores. Si no observen la evolución de los beneficios de Walmart en el cuadro de arriba: con una estabilidad en la cifra de venta año tras año, y en contra de lo que se escribe en algún sitio, con un aumento en el último año de visitantes en sus tiendas, sucede que el crecimiento de Amazon le ha obligado a Walmart, y al resto de los retailers, a salir de su “zona de confort” , e invertir en muchos capítulos, los cuales si somos justos, jamás habrían realizado con esta premura sin la aparición en escena de Amazon, y cuyo mayor beneficiario es el cliente final, usted y yo. Hablo de inversiones en lograr la omnicanalidad, en logística, en R&D…etc . Y esto impacta en su margen. Por no hablar también del efecto en sus políticas de precios en los cuales también ha afectado la presencia de Amazon.

Para entender este diferencial de beneficios entre Amazon y Walmart, hay que analizar el cuadro que abajo anexo, donde analizo los gastos de AMAZON en dos partidas esenciales que le han llevado a ser hoy en día la empresa del mundo más enfocada al cliente. Hoy Amazon es la empresa del mundo que más invierte en logística, I&D y una de las que más en creación de contenidos. En los últimos tres años ha invertido 103 mil millones de dólares en estos tres apartados. Y mis estimaciones, son que en los próximos tres años (2018-2019-2020), invertirá unos 205.735 millones de dólares.

| Millones de $ | 2015 | 2016 | 2017 | TOTAL | 2018 | 2019 | 2020 | TOTAL |

| Fulfilment | 13.411 | 17.619 | 23.112 | 54.142 | 27.734 | 34.668 | 41.602 | 104.004 |

| Tecnología & Contenidos | 12.542 | 16.086 | 20.635 | 49.263 | 25.794 | 33.016 | 42.921 | 101.731 |

| 103.405 | 205.735 |

En cuanto a los márgenes que estimo que va a tener en los próximos tres años (2018-2019-2020): actualmente tiene un Gross margin (a cierre de 2017) de 36.4%, y éste va a crecer, incluso pudiendo llegar en 2020 al 40%. Y en cuanto al net income margin, actualmente está en un 1.1%, y aquí mi pronóstico es claro: puede llegar incluso a superar el 4% en 2020.

Autor: LAUREANO TURIENZO