O2O retail: online to offline

En hay más de 7 millones de tiendas familiares en China. Para que se haga una idea, ponga en su mente la típica tienda de chinos que usted conoce en su barrio, aquí en España, pero “asiatizada”. En muchos casos, como la tienda de la foto que aparece en este artículo . Sobre todo fuera de las grandes ciudades chinas, dominan totalmente el retail. Los dos grandes retailer sonline, Alibaba y Jd.Com (80% de mercado online) tienen en estas tiendas uno de sus grandes objetivos. Y por eso está sucediendo quizá el movimiento estratégico en el retail mundial más importante de todos los tiempos, en cuanto a dimensiones. y sin embargo está pasando mayormente desapercibido para muchos medios.

El avance de las compras por internet lejos de devorar las pequeñas tiendas de barrio, está dando lugar a una alianza entre los gigantes online y estos, que luego veremos a dónde nos lleva, y como todo generará beneficios y inconvenientes (demasiada dependencia de estos grandes retailers). Tanto Alibaba y JD han desarrollado sistemas logísticos basados en redes centralizadas y de gran escala de almacenes, que pueden reemplazar la distribución tradicional, de una forma mucho más eficiente y rápida; a la vez que dotan a estas tiendas de software que les ayudan ayudan a gestionar mucho mejor sus negocios. El problema puede ser para los supermercados e hipermercados independientes: ahora tendrán que luchar contra más de un millón de tiendas bajo las redes de franquicias JD y Alibaba.

JD y Alibaba están reinventando estas tiendas, convirtiéndolas en franquicias. JD.com aparte, ya ha dicho que su objetivo es abrir un millón de tiendas de conveniencias en el horizonte de 3 años, y que llegará a abrir 1000 tiendas de conveniencia al día. Ya les hablé hace tiempo de esta noticia, la cual para nuestra sorpresa aún no tiene el eco que se merece en los foros especializados. Como ya les dije en otro artículo hablandoles de esta gesta sin precendentes, el retailer que más tiendas físicas gestiona en el mundo es 7-eleven con unas 65.000 tiendas (multipliquen por 15 esa cifra y esa es la red de tiendas físicas que Jd. quiere gestionar en 36 meses). En un horizonte de 36 meses, más de un millón y medio de tiendas seguramente estarán gestionadas como franquicias por parte de uno de los mayores representantes de los aún sorprendentemente llamados pure players por alguna revista especializada .

Por otro lado, nadie en la historia del retail habrá tenido tantos datos de tantos consumidores, cientos de millones de consumidores pasarán por esas tiendas. Y el tema ya les adelanto: no quedará en China: otros países de la región Asean también serán objetivo en esta primera fase de O2O retail global.

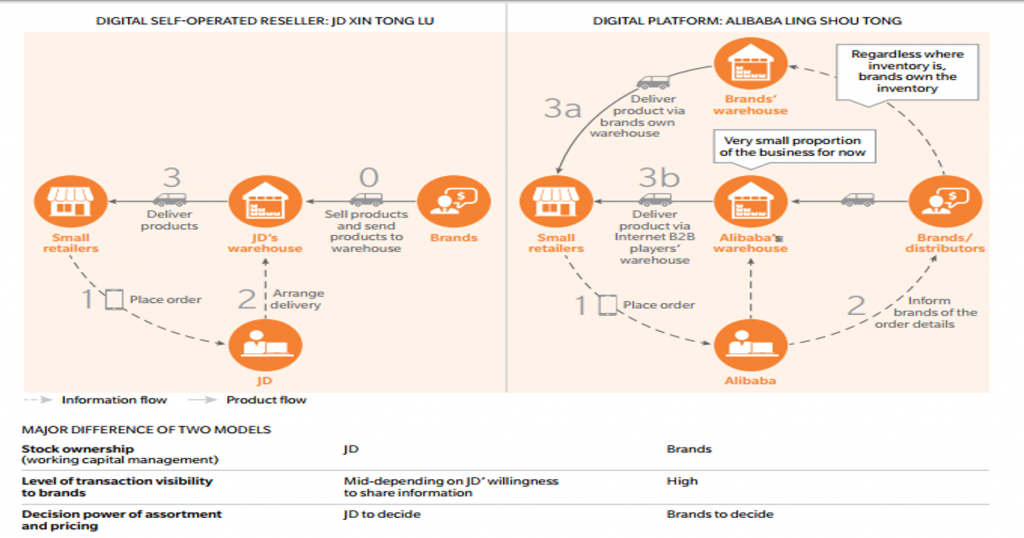

Estas nuevas tiendas de barrio reconvertidas están cambiando sus fachadas y implantado los sistemas de gestión Ling Shou Tong (LST) de Alibaba y Xin Tong Lu (XTL) de JD, los cuales les hace que sus tiendas sean únicas en ofertas de productos, pues los gestores de las tiendas reciben consejos de implantación de surtido en función de la idiosincrasia de su vecindario, de tal suerte que personalizan su surtido al entorno en el que están ubicados. Se toman en cuenta datos demográficos, y otros aspectos como por ejemplo si hay muchas mascotas en la zona. Los gestores de las tiendas reciben sugerencias, y pueden hacer pedidos de productos desde sus smartphones, y los productos siempre les llegan en el mismo día, y como máximo en 3 días. En China se entregaba en muchos casos con mucha más demora. Evidentemente Jd. Y Alibaba dominarán el mercado de sistemas de pedidos no solo en China.

Oliver Wymann (quizá al empresas que está haciendo los informes sobre el retail más interesantes en estos momentos), hace un cuadro comparativo entre las dos plataformas, Jd/Alibaba:

Ahora que algunas consultoras en sus informes, y las revistas especializadas siguen hablando de la verdad absoluta que es el retail apocalypse como preludio del genocidio final de las tiendas físicas , en mis conferencias argumento que los grandes operadores de tiendas físicas en el futuro serán los mal llamados pure players, en formato de franquicias y propias (junto con Mc Donalds y Starbucks),

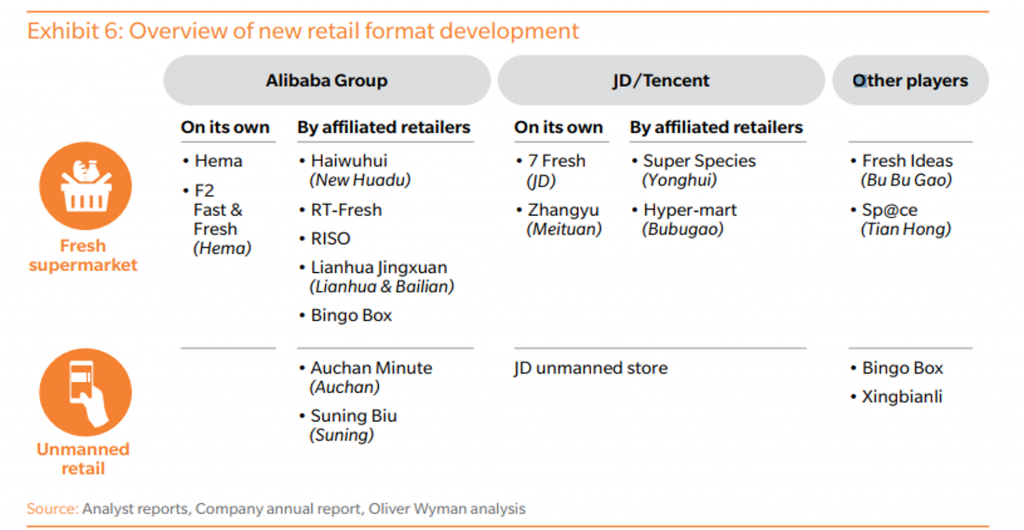

Alibaba y Tencent / JD han invertido en 6 de los 10 mayores hipermercados de China, el minorista de electrónica más grande del país, uno de los grandes almacenes más grandes del país y en el centros de ocio yentretenimiento. Para estar en los preámbulos de la muerte segura de las tiendas físicas, los que tienen que encender la cerrilla que desate la hoguera, están haciendo cosas que no entran en el guión oficial… Miren, JD.com ha invertido (y mucho) en Walmart, Carrefour, Wanda, o Yonghui, aparte de abrir sus propias tiendas. Y Alibaba, en Intime Retail, New Huadu, Bailian, Century Mart, Sanjiang, Sun Art,,… y sus líneas de supermercados Hema (de los que abrirá 3.000) y Tao Café.

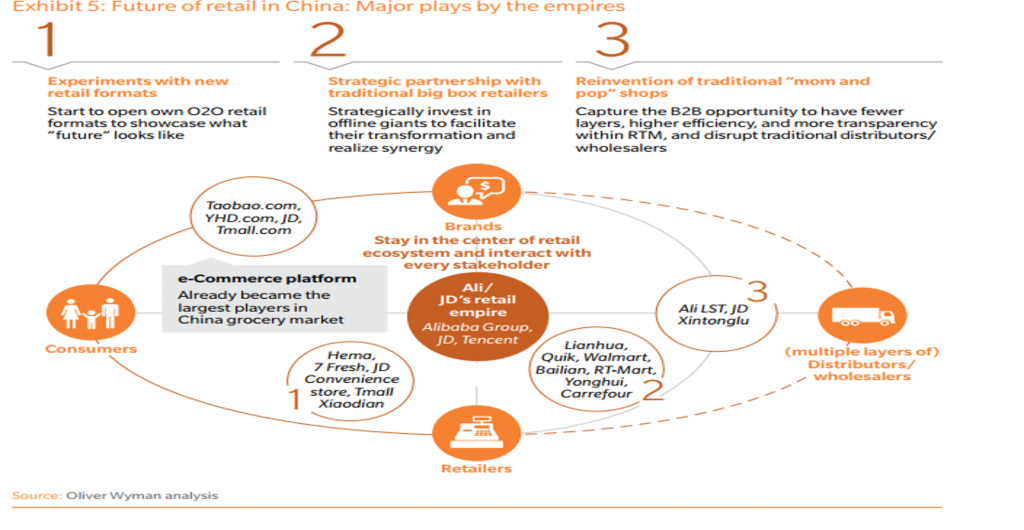

Hay otro gráfico excelente de Oliver Wymman que resumen genialmente la estrategia O2O de estos retailers:

En esta estrategia están apareciendo en China formatos superinteresantes, y precisamente abanderados por los mal llamados “pure Players”:

Me interesa mucho cómo serán los próximos formatos de Hema, ya que me costa que están analizando novedades tecnológicas. Y con un enfoque muy millennials, (tengan en cuenta que actualmente más de la mitad de los clientes habituales de Hema son menores de 30 años. Y se estima que las ventas O2O, (a través de la aplicación para entrega a domicilio): contribuye hasta en un 60 por ciento de los ingresos de Hema.)

El problema de este modelo de tiendas Hema, es que tienen unos costes enormes que tienen que ver con la tecnología que llevan implícitas, y otro gran coste son los logísticos.

Autor: Laureano Turienzo