Los titulares que puede leer hoy en muchos periódicos y revistas especializadas en retail, acerca de los resultados publicados por Walmart, Q4FY19, son:

“Walmart gana 6.670 millones de dólares, un 32% menos ante la competencia de Amazon”

o

“Walmart gana un 32% menos en 2018”

Olvídenlos. Los resultados de Walmart han sido espectaculares. Sobre todo si los miramos desde el punto de vista estratégico mirando hacia el futuro

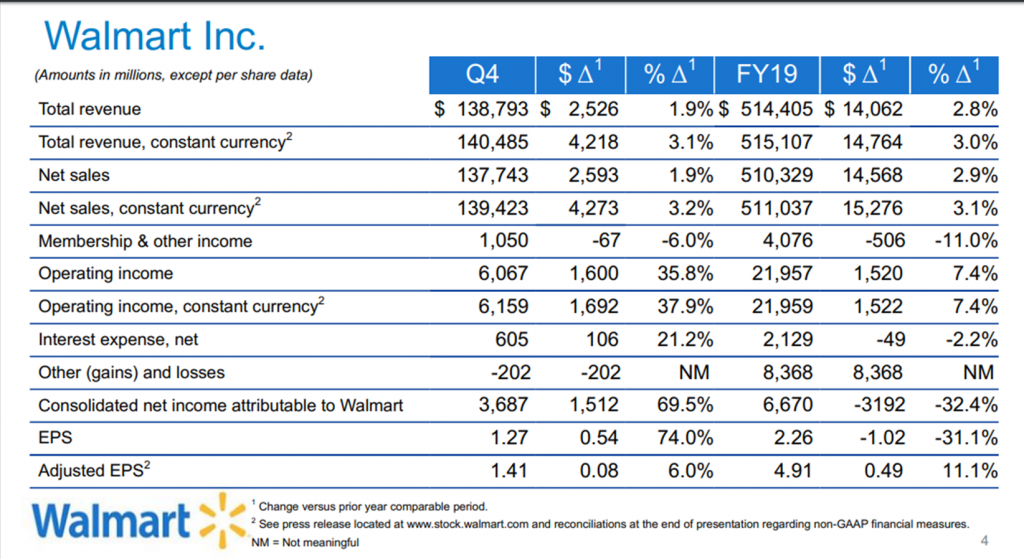

Walmart cierra su ejercicio fiscal 2019

• Facturación: 514.405 millones $ vs 500.343 millones $ en el año fiscal 2018. Las ventas en las tiendas en perímetro comparable de un año a otro subieron un 4.2%. Hacia una década que no subían tanto. Primer apunte: el problema no son las ventas en los grandes retailers, es el margen en el escenario omnicanal, y mucho más en el escenario omnicliente: nunca en la historia Walmart había unos márgenes tan bajo.

• Beneficio neto de 6.670 millones de dólares (- 32,4% menos que el año anterior), pero en el último trimestre de este año fiscal obtuvo un beneficio neto de 3.687 millones (+ 69,5% respecto al mismo periodo del año pasado)

• Las ventas del comercio electrónico subieron un 40%. Walmart le ha mandado un mensaje a Amazon: puedo crecer mucho más que tú en tu terreno, y tu jugada con Whole Foods es una broma comparado con lo que yo estoy preparando para los próximos años. Apunte segundo que no están diciendo en los titulares: Las ventas de Walmart.com están subiendo precisamente por las tiendas físicas de Walmart. Hace 50 meses Walmart tenía una sola tienda en todo Estados Unidos con grocery pickup y delivery. Hoy tienen 2.100 tiendas con grocery pickup (a final de este año tendrá 3.100) y 800 tiendas con grocery delivery (a final de año tendrá 1.600). Por otro lado, vuelvo a negar en este blog que estas compras sean compras online como se indican en todos los medios de comunicación, e incluso como las presenta Walmart en sus documentos. Por otra parte ha ofrecido a millones de consumidores la posibilidad de devoluciones gratuitas en miles de tiendas. Son ventas hibridas donde el peso de las tiendas físicas es clave: sin Walmart no tuviera todas esas tiendas físicas su comercio electrónico sería insignificante. Y por otro lado, con 3.100 tiendas preparadas para ello, gran parte de las compras que se están haciendo por parte de Walmart se están recogiendo en tiendas físicas. Su estrategia futura tiene que ver con lo que sucede y va a suceder en la periferia de su tienda, o en la misma entrada de su tienda, estrategia que suelo explicar a las empresas con las que colaboro.

Hay un dato que estoy investigando, y que pronto creo que podré publicar es el impacto que tiene las compras imprevistas por parte de los millones de clientes que están yendo a las tiendas de Walmart a recoger. Los resultados estimo que van a ser sorprendentes.

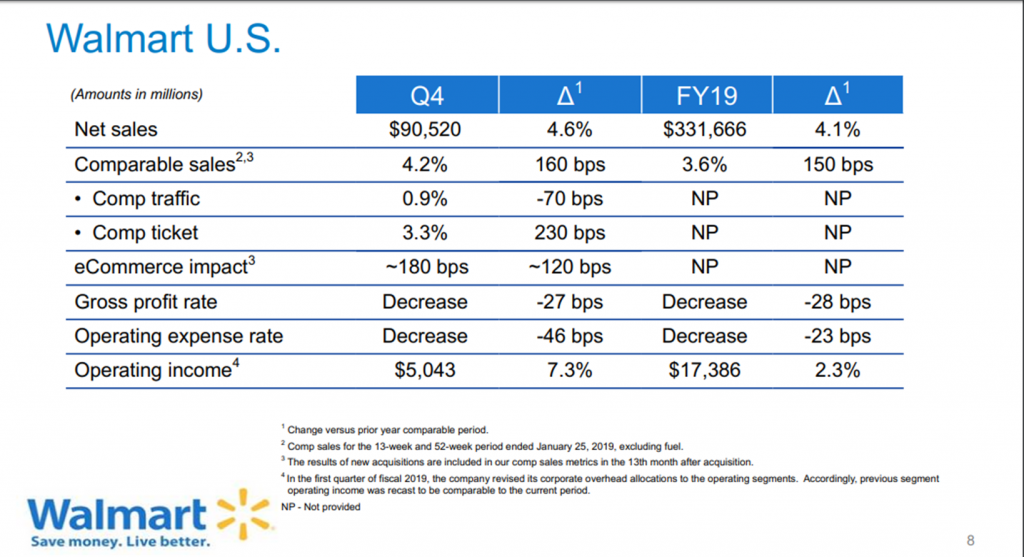

Un dato revelador, que no se está destacando es que el tráfico en sus tiendas está creciendo casi a un ritmo de un 1%. Eso tiene que ver también con la estrategia Pickup.

Importantisimo detalle: su tique medio sube un 3.3% con respecto al otro año, y aún así no es suficiente para que su margen se desplome. Y ello tienen que ver con las inversiones mastodónticas que están haciendo para viajar no ya al escenario omnicanal, sino para llegar a una fase superior: el escenario omnicliente.

Por otro lado, algo que no se está comentando, es la gran restauración de su web (liderada por Marc Lore, uno de los personajes más interesantes del retail actual), estética y funcionalmente, con la estrategia real de Walmart de hacer “social” su comercio electrónico: un lugar en el que sucedan cosas más allá de comprar. Y para entenderlo conviene analizar y estudiar sus últimos lanzamientos como el 3D en su categoría de Hogar, su nuevo Nursey, su tienda de fanáticos de los deportes..etc

Tampoco se ha destacado, Walmart sabe que la clave está en sus tiendas físicas, y aunque ha pasado desapercibido totalmente (e incomprensiblemente) por todas las revistas especializadas de esta parte del mundo, ha llevado a cabo el mayor plan de remodelación de tiendas de su historia: en un año ha remodelado parcial o totalmente 500 tiendas en Estados Unidos, adaptándolas al escenario omnicanal.

En cuanto a los servicios de entrega, es muy interesante para entender realmente la estrategia de Walmart, comprender sus ceses de relaciones con Uber, Lyft y Deliv, y sus nuevos acuerdos con Point Pickup, Skipcart, AxleHire y Roadie, Postmates y DoorDash. Si usted analiza todas esas empresas, comprenderá en qué está pensando Walmart para afrontar el fururo.

Y también, por supuesto, algo que ha impactado en la subida de las ventas del comercio electrónico en Walmart, y que no están destacando las revistas especializadas de aquí, es que en 2018 Walmart ya ha tenido a pleno rendimiento e implantada la alternativa a la membresía Prime de Amazon: envíos gratuitos entregados en 2 días para pedidos a partir de $ 35 . Es decir, a la mayoría de los pedidos. Y esto claro ha impactado en su margen,

Razones de la caída de beneficios y margen:

1. La anteriormente comentada, junto con el hecho de que , emulando a Amazon, ha establecido envío gratis para miembros Plus de Samsclub.com. Es decir a varios millones de consumidores.

2. A diferencia de otros retailers no se ha quedado en la omnicanalidad, Walmert ha viajado al escenario omnicliente reformulando los roles de sus empleados (450.000 empleados ha pasado este año por sus 200 academias de capacitación), y reformulando sus organigrama directivos.

3. Walmart ha hecho este año, una de las mayores subidas de sueldos de su historia. Aumentando la remuneración y beneficios totales por hora en un promedio de más de $ 17.50

4. Ampliación de los centros de distribución urbanos para poder llegar antes a los clientes urbanos, como el del Bronx, NY

5. Otro impacto: la participación mayoritaria adquirida en Flipkart Group, la empresa de comercio electrónico líder de la India.

Autor: Laureano Turienzo. Consultor & Asesor empresas Retail